Listingprozess Regulierter Markt

Listingprozess Regulierter Markt General Standard

2. Listingprozess Regulierter Markt

Auswahl Emissionsbegleiter / Emissionskonzept

Kurz und knapp - das müssen Sie machen:

Auswahl der Emissionsbegleiter, zu denen im Regelfall

- IPO-Berater,

- Emissionsbank und ein Bankenkonsortium,

- Wirtschaftsprüfer und Rechtsanwälte sowie

- PR-Agentur gehören.

Zu Beginn des IPO-Prozesses erstellen Sie zusammen mit dem IPO-Berater und/oder den Emissionsbanken ein Emissionskonzept als Fahrplan mit Endziel Börsengang.

Allgemeines

Ein Initial Public Offering (IPO) ist ein komplexer Prozess, der sowohl praktische als auch spezielle fachliche Kenntnisse erfordert. Er teilt sich in eine Vorbereitungs-, eine Planungs- und eine eigentliche Prozessphase ein. Das Unternehmen braucht auf dem Weg zur Börse in den unterschiedlichen Phasen qualifizierte Partner, die es auf verschiedenste Weise unterstützen. Das Unternehmen wird sich bei seinem Börsengang daher von einem Team aus IPO-Berater, Emissionsbank und weiteren Konsortialbanken, Wirtschaftsprüfer und Rechtsanwälten sowie gegebenenfalls einer PR-Agentur begleiten lassen. Gemeinsam mit einem Teil der Emissionsbegleiter erstellt das Unternehmen einen Projektplan, der die gesamte Durchführung des IPO umfasst, sie inhaltlich festlegt und strukturiert sowie zeitlich einteilt. Dieses Emissionskonzept ist die Basis der Zusammenarbeit aller Beteiligten.

Emissionsbegleiter

Aufgrund der Komplexität eines Börsengangs ist die Beratung in unterschiedlichen Bereichen und durch Experten aus verschiedenen Fachrichtungen notwendig. Diese sind i.d.R.:

IPO-Berater

Der IPO-Berater ist oftmals die erste Anlaufstelle für das Unternehmen, das einen Börsengang plant. Sein Aufgabenfeld kann sich – je nach Vereinbarung mit dem Unternehmen - auf eine Anschub-Beratung beschränken oder aber auf den gesamten Prozess erstrecken. Seine Position ist die eines unabhängigen Ratgebers. In dieser Funktion steht er unter Umständen in einem Spannungsverhältnis zur Emissionsbank, zum einen weil sich die Tätigkeitsbereiche überschneiden können, zum anderen weil der IPO-Berater keine Verpflichtung gegenüber den mitarbeitenden Banken hat und das Unternehmen gegenüber den Konsortialbanken positionieren kann. In vielen Fällen ist es der IPO-Berater, der das Management bei den Vorbereitungen für den Weg an die Börse geleitet und die Projektleitung und -koordination übernimmt.

Die möglichen Aufgabenbereiche eines IPO-Beraters sind insbesondere:

- Prüfung der Börsenreife des Unternehmens

- Prüfung der Unternehmensstrategie, der Unternehmensplanung und der Managementprozesse

- Unterstützung bei der Herausarbeitung der Equity Story des Unternehmens mit Schlüsselkompetenzen, Erfolgsfaktoren und Perspektiven des Unternehmens

- Erstellung eines Factbook sowie einer Management-Präsentation

- Vorbereitung und Begleitung des Unternehmens bei der Auswahl der begleitenden Banken bzw. weiterer Kapitalmarktexperten (sog. Beauty-Contest)

- Projektmanagement und Koordination der Zusammenarbeit aller Emissionsbegleiter mit dem Unternehmen

- Entwicklung eines ersten Emissionskonzeptes mit Eckpunkten des IPO-Plans

Darüber hinaus kann der IPO-Berater die Gesellschaft gegebenenfalls auch nach dem IPO im Rahmen der Public- und Investor-Relations-Aktivitäten unterstützen.

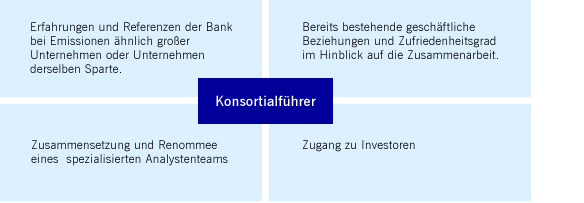

Emissionsbank und Bankenkonsortium

Ein Börsengang wird regelmäßig von einem Bankenkonsortium, d.h. einem Zusammenschluss mehrerer Banken und/oder Finanzdienstleister, begleitet. Dabei übernimmt eine der Banken die Rolle des Konsortialführers. Die Auswahl einer federführenden Emissionsbank sowie der übrigen emissionsbegleitenden Konsorten erfolgt oftmals im Rahmen eines sog. „Beauty-Contest“. Das Unternehmen stellt verschiedenen Banken seiner Wahl Informationen über sich z. B. in Form eines Factbook und einer Darstellung der persönlichen Equity Story zur Verfügung und lädt sie ein, sich für das Konsortium oder auch die Konsortialführer-Position beim IPO zu bewerben. Die Banken und Finanzdienstleister nutzen die Angaben über das Unternehmen, um ihrerseits eine erste Einschätzung des Erfolgs eines IPOs mit dem Unternehmen vorzunehmen.

Die Entscheidung des Unternehmens für einen Kandidaten als Konsortialführer hat eine große Tragweite und ist richtungsweisend für den weiteren IPO-Erfolg. Die Wahl sollte deshalb nicht nur nach der Größe des Instituts erfolgen, sondern auch weitere Punkte wie sie beispielhaft hier aufgeführt sind, berücksichtigen.

In der Praxis werden die Auswahl des führenden Emissionshauses und die Aufstellung des Bankenkonsortiums darauf ausgerichtet sein, einen möglichst weiten Kreis von Investoren anzusprechen und einen optimalen Emissionspreis für die Aktien des Unternehmens zu erzielen.

Die Hauptaufgaben der Emissionsbank sind in der eigentlichen Prozessphase angesiedelt. In dieser reicht die Verantwortung des Konsortialführers von der Erstellung eines detaillierten Zeitplans für den gesamten IPO-Prozess inkl. der Sorge für dessen Einhaltung, der Durchführung einer umfassenden Unternehmensbewertung (Due Diligence) über die Positionierung der Gesellschaft auf dem Kapitalmarkt durch die Equity Story bis hin zur erfolgreichen Vermarktung und Platzierung der angebotenen Aktien. Parallel dazu ist die Emissionsbank in die Erstellung des Wertpapierprospekts eingebunden und führt das Unternehmen durch den sich anschließenden Börseneinführungsprozess von der Antragstellung bis zur ersten Preisfeststellung.

Zusammengefasst sind die Aufgaben des Konsortialführers insbesondere

- Prüfung der Börsenreife

- Durchführung der Due Diligence und Unternehmensbewertung

- Ausarbeitung eines umfassenden Emissionskonzeptes mit detailliertem Zeitplan

- Erstellung von Research und Analystenpräsentationen

- Beteiligung bei der Erstellung des Wertpapierprospekts

- Vermarktung und Platzierung der Emission

- Begleitung des kompletten Börsenzulassungsprozesses

- Betreuung des Emittenten nach dem Börsengang

Bei der Erfüllung all ihrer Aufgaben ist die Emissionsbank auf die enge und vertrauensvolle Mitarbeit des Unternehmens angewiesen.

Rechtsberatung

Rechtsanwälte können zu unterschiedlichen Zeitpunkten in den IPO-Prozess einbezogen werden. In der Vorbereitungsphase sind unter Umständen gesellschaftsrechtliche Umstrukturierungsmaßnahmen im Unternehmen erforderlich, um die Börsenfähigkeit herzustellen. Die begleitenden Rechtsanwälte unterstützen das Unternehmen dann beispielsweise bei einer Rechtsformumwandlung in eine Aktiengesellschaft oder bei Anpassungen der bestehenden Satzung.

Während der eigentlichen Prozessphase gehört die Vorbereitung und die Durchführung einer Legal Due Diligence zu den zentralen Aufgaben der Rechtsanwälte im Rahmen eines IPOs. Die Legal Due Diligence dient dazu, die gesamten rechtlichen Verhältnisse des Unternehmens zu durchleuchten und möglichst umfassend alle rechtliche Risiken, die sich aus den Rechts- und Geschäftsverhältnissen des Emittenten ergeben, aufzudecken und einzuschätzen. In diesem Zusammenhang werden auch anhängige Rechtsstreitigkeiten überprüft.

Schließlich werden zur Erstellung des Wertpapierprospekts regelmäßig erfahrene Rechtsanwälte hinzugezogen. Dadurch kann das Unternehmen sicherstellen, dass der Prospekt inhaltlich alle Vorgaben des Wertpapierprospektgesetzes und der Prospektverordnung erfüllt. Nach der Erstellung stehen die Rechtsanwälte dem Unternehmen auch im Rahmen des Billigungsverfahrens bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zur Seite und unterstützen bei der Umsetzung der erforderlichen Ergänzungen und Korrekturen des Prospekts. Nach durchgeführter Due Diligence und Prospekterstellung bestätigen die Rechtsanwälte bei Bedarf gegenüber dem Konsortialführer oder anderen Prozessbeteiligten im Rahmen einer Legal Opinion, dass die rechtlich relevanten Themen im Wertpapierprospekt richtig und vollständig wiedergegeben werden.

Wirtschaftsprüfer

Abhängig von dem angestrebten Börsensegment und Transparenzstandard werden unterschiedliche Anforderungen an den Rechnungslegungsstandard des Börsenkandidaten gestellt. Daher ist der Wirtschaftsprüfer gegebenenfalls bereits sehr früh in den IPO-Prozess einzubeziehen. Bei einem öffentlichen Angebot der Wertpapiere unterstützt er das Unternehmen beispielsweise bereits in der Planungs- und Vorbereitungsphase bei der für Konzernabschlüsse notwendigen Umstellung von der nationalen auf die IFRS-Rechnungslegung oder auch bei Umstrukturierungs-maßnahmen des Unternehmens im Vorfeld, sofern die Erstellung von Finanzangaben erforderlich ist.

Im weiteren Verlauf führt der Wirtschaftsprüfer eine umfassende Financial Due Diligence durch, bei der bisherige, aber auch geplante wirtschaftliche Entwicklungen des Unternehmens kritisch untersucht werden. Diese Überprüfung und Herausarbeitung von Chancen und Risiken finden in Form von gesicherten Finanzangaben und Risikohinweisen Eingang in den Wertpapierprospekt. Je nach gewähltem Börsensegment und dazugehörigem Transparenzstandard sind für den Börsengang Jahresabschlüsse vorangegangener Geschäftsjahre zu prüfen und zu testieren sowie in den Wertpapierprospekt aufzunehmen.

Ferner bestätigt der Wirtschaftsprüfer gegenüber der Emissionsbank die im Prospekt aufgeführten Finanzzahlen und Abschlüsse in einem Comfort Letter. Dieser ist zugleich eine Dokumentation der einzelnen Prüfungsleistungen durch den Wirtschaftsprüfer.

PR-Agentur

Der Public-Relations-Berater (PR-Berater) steuert in enger Zusammenarbeit mit dem Börsenkandidaten und dem Konsortialführer die Kommunikationsprozesse mit wichtigen externen Zielgruppen wie Wirtschafts- und Finanzmedien. Ein Börsengang rückt ein Unternehmen in den Fokus einer breiteren Wirtschaftsöffentlichkeit. Damit verbunden sind umfassende Anforderungen an die Kommunikation mit Investoren, Analysten und anderen Kapitalmarktakteuren. Die Kommunikationsaktivitäten zielen darauf ab, den Bekanntheitsgrad des Unternehmens im Kapitalmarkt zu erhöhen, die Geschäftstätigkeit im Kontext von Markt und Wettbewerb zu erläutern und überzeugende Argumente für ein Investment in die Aktie zu positionieren. Dabei übernimmt der PR-Berater in Abstimmung mit dem Unternehmen und dem Emissionshaus unter anderem folgende Aufgaben:

- Entwicklung einer Kommunikationsstrategie

- Mitarbeit bei der Entwicklung der Equity Story

- Erstellung einer Präsentation für die Roadshow

- Betreuung des Unternehmens bei Presse- und Ad-hoc-Mitteilungen für den IPO

- Individuelle Vorbereitung des Managements auf Medien- und Investorentermine

- Organisation einer IPO-Pressekonferenz

- Konzeption und Umsetzung der Investor-Relations-Website des Unternehmens

- Vorbereitung des Unternehmens auf die Pflichtkommunikation und die Investor-Relations-Arbeit nach dem Börsengang

Auch darüber hinausgehende Dienstleistungen werden von PR-Beratern angeboten. So unterstützen sie das Unternehmen häufig in der aktiven Medienarbeit und bei der Koordination von Interviews des Managements mit Journalisten bis zur kompletten Organisation von IPO-Werbekampagnen. Teilweise bieten PR-Berater dem Unternehmen nach erfolgtem Börsengang weiterführende Beratung und Unterstützung in den Bereichen Öffentlichkeitsarbeit und Investor Relations an.

Deutsche Börse Capital Market Partner

Für die Wahl der passenden Emissionsbegleiter bietet die Deutsche Börse AG ein Netzwerk von erfahrenen Kapitalmarktspezialisten an: Dieses sind die Deutsche Börse Capital Market Partner®. Auf der Internetseite der Deutsche Börse AG finden Sie eine aktuelle Liste aller Deutsche Börse Capital Market Partner, die im Zusammenhang mit Zulassungen zum regulierten Markt aktiv sind.

Emissionskonzept

Die Emissionsbegleiter entwickeln in unterschiedlicher Verantwortung gemeinsam eine umfassende Börseneinführungsstrategie, die in Form eines Emissionskonzepts detailliert ausgearbeitet und festgehalten wird. In diesem IPO-Projektplan werden alle notwendigen Prozesse und Prozessschritte sowohl inhaltlich als auch in ihrem zeitlichen Ablauf festgelegt.

Das Emissionskonzept ist die Zusammenstellung der für den Börsengang notwendigen Schritte, individuell abgestimmt auf den Börsenkandidaten.

In der Planungsphase entscheidet das Unternehmen zusammen mit dem IPO-Berater und/oder der Konsortialbank über grundsätzliche Rahmenbedingungen wie zum Beispiel angestrebtes Marktsegment für den Börsengang, gewünschter Transparenzstandard, Höhe des Emissionsvolumens, Börsenplatz und gegebenenfalls auch Art der Aktien. In der Vorbereitungsphase werden im Emissionskonzept unter anderem die Equity Story des Unternehmens, der Finanzbedarf, die Mittelverwendung, geplante Umplatzierungen, Investorenzielgruppe, Börsensegment sowie Mitarbeiterbeteiligungsprogramme festgehalten.

Zusammengefasst enthält das Emissionskonzept stets:

- einen Zeitplan, in dem die wesentlichen Schritte des IPO-Prozesses festgehalten werden

- das für das Unternehmen passende Marktsegment und Transparenzstandard

- eine dem Kapitalmarkt zu präsentierenden IPO-Strategie

- die Aktiengattung

- die Zusammenstellung des Emissionskonsortiums

- den Ablauf des öffentlichen Angebots oder der Privatplatzierung

- den anzusprechenden Investorenkreis

- die geplante Höhe des Emissionsvolumens

- die Lock-up-Verpflichtungen (Veräußerungsverbote für Altaktionäre)

- den geplanten Zeitpunkt der Notierungsaufnahme

Einige der aufgeführten Punkte werden im Folgenden erläutert.

Zeitplan

Für den Börsengang eines Unternehmens von der Entscheidung für ein Going-Public bis zur ersten Preisfeststellung vergehen je nach Börsenreife und Attraktivität des Unternehmens sechs bis zwölf Monate. Der Zeitplan bildet dabei die zeitliche Abfolge von Aktivitäten in der eigentlichen Prozessphase ab. Die einzelnen Prozessschritte laufen nicht unbedingt nacheinander ab, sondern werden teilweise parallel ausgeführt und greifen ineinander.

Wesentliche Punkte des Zeitplans sind angemessene Zeitrahmen für die Due Diligence, für die Erstellung und Billigung des Wertpapierprospekts, für die Erstellung einer Research-Studie sowie für das Pre-Marketing, für die Roadshow und die Festsetzung des Ausgabepreises und schließlich für das Börsenzulassungsverfahren.

IPO-Strategie

Um die im Emissionskonzept gesteckten Ziele erreichen zu können, erörtert das Unternehmen zusammen mit seinen Emissionsbegleitern, mit welchen Strategien die Platzierung bzw. der Börsengang am erfolgreichsten durchgeführt werden kann. Hierzu gehören unter anderem die Festlegung des Emissionsvolumens und der Schwerpunkt der Anleger-Zielgruppe. Es gilt die Vorgehensweise und die richtigen Inhalte im Detail festzulegen und eine überzeugende Equity Story zu entwickeln, aus der sich sowohl Werdegang als auch die Zukunfts- und Erfolgschancen des Unternehmens sowie des Marktumfeldes erschließen. Von Bedeutung sind die entsprechenden Finanzzahlen des Unternehmens, um die Unternehmenshistorie und auch die Geschäftsaussichten zu belegen. Die schlüssige Darlegung der Verwendung der durch den Börsengang erzielten Mittel, etwa die Finanzierung des weiteren Wachstums, dient der positiven Beurteilung des Unternehmens als rentable Finanzanlage. Im Rahmen der Entwicklung einer IPO-Strategie stehen aber auch Überlegungen zu Umplatzierungen und Haltevereinbarungen mit Altaktionären nach dem Börsengang bei der Festlegung der Vorgehensweisen im Raum.

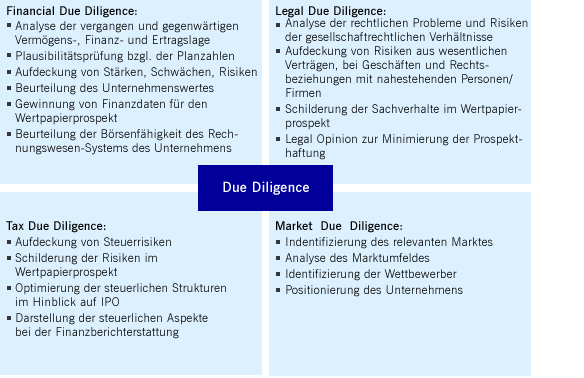

Due Diligence

Die Due Diligence ist eine umfassende Prüfung und Analyse des Unternehmens, insbesondere im Hinblick auf die wirtschaftlichen, rechtlichen, steuerlichen und finanziellen Verhältnisse. Im Rahmen eines Börsengangs wird regelmäßig eine Financial, eine Legal und eine Tax Due Diligence von den beteiligten Emissionsbegleitern und beauftragten externen Dienstleistern in ihrem jeweiligen Fachgebiet durchgeführt. Eine darüber hinaus erstellte Market Due Diligence analysiert die Position des Unternehmens im Marktumfeld sowie seine Wachstumschancen. Es ist zu beobachten, dass auch die weiteren Rahmenbedingungen wie die funktionierende Organisation und Kommunikation in einem Unternehmen aber auch die technische Ausstattung und die Produktionsabläufe von interessierten Investoren in ihre Investitionsentscheidung einbezogen werden, so dass teilweise auch in diesen Bereichen eine Due Diligence durchgeführt wird.

In der Financial Due Diligence wird die vergangene und gegenwärtige Vermögens-, Finanz- und Ertragslage des Unternehmens analysiert. Auf dieser Basis können dann die Planungszahlen des Unternehmens auf ihre Plausibilität überprüft werden. Die ermittelten Kennzahlen und Ergebnisse sind die Grundlage für die Beurteilung des Unternehmenswertes, der wiederum Ausgangspunkt für wichtige Entscheidungen aller Beteiligten innerhalb des IPO-Prozesses ist. Die Financial Due Diligence dient darüber hinaus auch dazu, wichtige Informationen für den Wertpapierprospekt zu ermitteln. Stärken und Schwächen des Unternehmens werden aufgedeckt, Chancen und Risiken können abgewogen werden. Schließlich kann mit Hilfe der Financial Due Diligence auch die Börsenfähigkeit des aktuellen Rechnungswesen-Systems des Unternehmens analysiert werden.

Mit Hilfe der Legal Due Diligence werden die rechtlichen Probleme und Risiken im Unternehmen aufgedeckt. In der Praxis werden dazu von Rechtsberatern zum einen relevante Dokumente überprüft zum anderen aber regelmäßig auch Gespräche mit dem Management des Unternehmens geführt. Die gesellschaftsrechtlichen Verhältnisse stehen dabei im Mittelpunkt der Prüfung. Doch auch alle wesentlichen Verträge und Geschäfte sowie Rechtsbeziehungen zu nahestehenden Personen sind Gegenstand der Legal Due Diligence. Analysierte Problem- und Risikofelder können dann im Vorfeld beseitigt oder angemessen im Wertpapierprospekt geschildert werden. Besondere Bedeutung hat die Legal Due Diligence vor allem im Hinblick auf die Haftungsfrage bei unvollständigen oder unrichtigen Angaben im Wertpapierprospekt.

Bei einer Tax Due Diligence untersuchen Experten die steuerlichen Verhältnisse des Unternehmens und decken entsprechende Risiken auf. Diese werden im Wertpapierprospekt dargelegt. Darüber hinaus dient diese Analyse einer steuerlich optimierten Strukturierung des IPO. Insofern werden Steuerberater oftmals bereits zu einem sehr frühen Zeitpunkt des IPO-Prozesses hinzugezogen. Die Ergebnisse der Tax Due Diligence spielen auch bei der Darstellung des Unternehmens im Rahmen der Finanzberichterstattung eine wichtige Rolle.

Mittels einer Market Due Diligence verschaffen sich Emittent und Emissionsbank Kenntnisse über den relevanten Markt und die Wettbewerber. Dazu wird zunächst der Marktbereich, in dem das Unternehmen tätig ist, definiert und identifiziert. In der Folge findet die Analyse des Marktes statt. Erst nach Abschluss der Marktuntersuchung kann das Unternehmen darin gemäß seiner Merkmale positioniert werden. In einem nächsten Schritt werden potentielle Wettbewerber des Emittenten identifiziert und die Unterscheidungsmerkmale zu diesen herausgearbeitet.

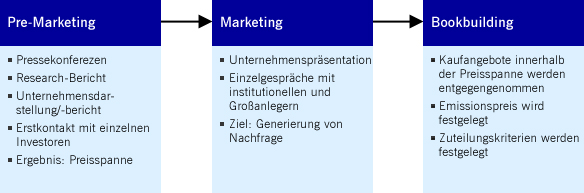

Marketing und Roadshow

Nach einer intensiven internen Vorbereitung ist es im nächsten Schritt für das Unternehmen wichtig, dem Markt und den Investoren die Vorteile und die Attraktivität des Unternehmens zu kommunizieren, um sie als Investoren zu gewinnen. Erforderlich ist deshalb ein gezieltes und gut geplantes Marketing der Aktien. Dabei sind die einzusetzenden Kommunikationsmittel auf die jeweiligen Zielgruppen abzustellen.

Wichtigstes Marketinginstrument im Rahmen des IPO ist die Roadshow. Das Management-Team zusammen mit den begleitenden Banken reist von Investor zu Investor, um das Unternehmen aus erster Hand vorzustellen. In der Regel stehen bei Roadshows als mögliche Investoren die institutionellen Anleger im Vordergrund.

Mit einer speziell vorbereiteten Präsentation, die die Geschäftstätigkeit des Unternehmens umfassend darstellt und die im Einklang mit dem Börsenprospekt sein muss, präsentiert der Vorstand in ca. 20 – 30 Minuten die Equity Story. Im Anschluss steht das Management den institutionellen Investoren für Fragen zur Verfügung. In der Regel hält das Management dabei sowohl Einzelgespräche als auch Gruppenpräsentationen. Die potentiellen Anleger machen sich dabei insbesondere ein Bild von der Vertrauenswürdigkeit des Unternehmensmanagements sowie von der Glaubwürdigkeit und der langfristigen Tragfähigkeit der Unternehmensstrategie.

Je nach geplanter geographischer Streuung der Aktien werden Investoren an verschiedenen nationalen und internationalen Finanzplätzen besucht. Bei großen Börsengängen kann sich eine solche Roadshow auf mehrere Kontinente erstrecken und mehrere Wochen dauern. Diese Gruppe erhält vom Unternehmen im Rahmen der Roadshow-Gespräche Informationen aus erster Hand. Daneben ist die Berichterstattung in den Medien eine Möglichkeit weitere Anleger anzusprechen und für eine Zeichnung der Aktie zu interessieren. Ein guter Kontakt des Unternehmens zu Journalisten und Analysten ist daher hilfreich, um Informationen gezielt im Markt zu platzieren und Aufmerksamkeit für die Emission zu generieren. Insbesondere den Analysten kommt eine große Bedeutung zu, denn es ist ihre Aufgabe faire Preise für Aktien zu berechnen und Kurspotentiale sowie Kursrisiken aufzuzeigen.

Intern stellen die Führungskräfte und Mitarbeiter des Emittenten eine wichtige Zielgruppe für die Kommunikation dar. Zum einen können Mitarbeiter – auch von verbundenen Unternehmen – über Mitarbeiterbeteiligungsprogramme am Unternehmen direkt beteiligt und zeichnungsberechtigt sein. Zum anderen tauschen sie sich in ihrem Umfeld zum IPO aus. Diese Anleger- und Multiplikatoren-Gruppe sollte daher zeitnah und umfassend informiert und betreut werden, um eine korrekte und angemessene Kommunikation zu gewährleisten. Ein Börsengang bringt zudem gerade im Bereich der Kommunikation weitreichende Veränderungen für ein Unternehmen mit sich, nicht zuletzt durch die damit verbundenen regulatorischen Anforderungen. So sollten Führungskräfte und Mitarbeiter hinreichend informiert werden, um etwaigen Verstößen gegen die Insiderregeln des Wertpapierhandelsgesetzes vorzubeugen.

Neben der Roadshow kommen als weitere Instrumente für die Vermarktung vor allem

- Analystenkonferenzen

- Aktionärsbriefe

- Interviews, Pressegespräche und Medienplatzierungen

- die Investor-Relations-Website

- Einrichtung eines Call Center (insbesondere für Privatinvestoren)

- Präsentation auf Anlegermessen von Börsen, Börsenvereinen und Aktionärsvereinigungen

- Veröffentlichung von Geschäftsberichten

- Audio- und Video-Webcasts

- Allgemeine Werbeinstrumente wie Anzeigen u. ä.

in Betracht.

Kontaktperson

Issuer-Hotline

E-Mail: issuerservices@deutsche-boerse.com

Telefon: +49-(0) 69-2 11-1 88 88

Fax: +49-(0) 69-2 11-1 43 33

Weiterführende Links

Stammdaten / ISIN

Kurz und knapp - das müssen Sie machen:

- Beantragung einer ISIN

- Lieferung der Stammdaten

Allgemeines

Die ISIN ist eine internationale Wertpapier-Identifikationsnummer (International Securities Indentification Number) für Aktien und Aktien vertretende Zertifikate, für Schuldverschreibungen, Optionen und Futures. Sie besteht aus einer zwölfstelligen Buchstaben-Zahlen-Kombination und identifiziert das Wertpapier eindeutig. Im grenzüberschreitenden Wertpapierverkehr funktioniert die ISIN in gewisser Weise wie die Nummer in einem Personalausweis, mit deren Hilfe die Handelbarkeit und die Abwicklung der Wertpapiergeschäfte sowie die Verwahrung der Wertpapiere national als auch international technisch möglich ist.

Zuständige Stelle

Die ISINs werden von zentralen nationalen Organisationen, sogenannten „national numbering agencies“ vergeben. In Deutschland nimmt die Herausgebergemeinschaft WERTPAPIER-MITTEILUNGEN Keppler, Lehmann GmbH & Co. KG (WM) die Aufgabe der nationalen Wertpapier-Kennnummern-Vergabestelle wahr. Es handelt sich um ein Informationsdienstleistungsunternehmen der Finanzwirtschaft mit Sitz in Frankfurt am Main, das im Rahmen seiner Aufgabe als Vergabestelle auch die Verwaltung der Wertpapierkennziffern und –daten in Form eines öffentlich zugänglichen Wertpapier-Registers führt, welches alle bei WM vorhandenen Daten über Emittenten und deren Finanzinstrumente beinhaltet.

WM Datenservice

Düsseldorfer Straße 16

60329 Frankfurt am Main

Tel: +49/69 2732 480

Beantragung

Antragsteller für eine ISIN kann sowohl der Emittent wie auch die Konsortialbank sein. Die Vergabe der ISIN erfolgt nach dem ISO Standard 6166. In diesem Standard sind zum einen der Aufbau und die Struktur einer ISIN festgelegt, zum anderen aber auch die Anforderungen für die Vergabe der Kennziffer. Danach sind u. a. Voraussetzung für die Vergabe einer ISIN bestimmte Mindestangaben zum Emittenten und zum Wertpapier. Inländische Emittenten müssen z. B. einen aktuellen Handelsregisterauszug sowie eine aktuelle Satzung vorlegen.

Die Vergabe einer ISIN erfolgt auf Antrag:

- per Fax an WM-WKN-Service: (0) 69/25 00 66 oder (0) 69/24 24 84 76

- per Email an wkn-isin-de@wmdaten.com bzw. wkn-isin-intl@wmdaten.com

Ein entsprechendes Formular zur Anforderung einer ISIN findet sich auf den Internetseiten des WM-Datenservice.

Wahl einer „Wunsch“-ISIN

Grundsätzlich wird die ISIN nach einem bestimmten Schema von der Vergabestelle zugeteilt. Wie bei der Wahl eines bestimmten Autokennzeichens ist es aber auch möglich eine Wunsch-ISIN zu beantragen. Dabei wird der Kern der ISIN, die neunstellige Basisziffer, gemäß einer frei vom Antragsteller wählbaren Ziffern- oder Buchstabenfolge oder einer Kombination aus beiden vergeben. Die allgemeinen Vergaberichtlinien gelten auch in diesem Fall. WM-Datenservice behält sich vor, den Antrag auf Vergabe einer Wunsch-ISIN ohne Angabe von Gründen abzulehnen.

Details hierzu und zu den damit verbundenen Kosten können beim WM-Datenservice direkt erfragt werden.

Kontakt: Help-desk@wm-daten.com, Tel: +49-(0) 69-27 32 480, Stichwort ‚Emittentenkürzel‘

Stammdaten

Die im Rahmen der Kennnummern-Vergabe erhobenen notwendigen Daten, die ähnlich den Angaben in einem Pass das Wertpapier näher kennzeichnen, nennt man Stammdaten. Bei der Beantragung der ISIN sind vom Antragsteller alle relevanten Stammdaten zum Wertpapier der Vergabestelle zur Verfügung zu stellen. Je nachdem, um welches Wertpapier es sich handelt (z. B. Aktie oder Anleihe) gehören hierzu insbesondere:

- ISIN/WKN

- Emittent

- Gattung

- Börsenplätze, an denen das Wertpapier gehandelt wird

- Herkunftsland

- Währung

Diese Daten werden von der Vergabestelle WM-Datenservice gesammelt und in einem öffentlich zugänglichen Register (WM-Wertpapier-Register) zur Verfügung gestellt. Bei der Beantragung der ISIN sind vom Antragsteller noch eine Kopie eines aktuellen Handelsregisterauszuges und eine Kopie der Satzung der Vergabestelle zur Verfügung zu stellen. In der Folge benötigt der WM-Datenservice noch weitere Informationen über Emissionsfolgeereignisse, wie z.B. über anstehende Hauptversammlung, Dividendenzahlungen sowie geplante Kapitalmaßnahmen. WM-Datenservice fragt diese Daten bei der Gesellschaft auf Basis der Veröffentlichungen im Bundesanzeiger (BANZ) nach, jedoch ist eine Vorab-Information sehr hilfreich.

Kontakt: Help-desk@wm-daten.com, Tel: +49-(0) 69-27 32 480

Weiterführende Informationen für Emittenten von Wertpapieren

Historie

Von 1955 bis zur Einführung der ISIN im April 2003 wurden in Deutschland zur Identifizierung von nationalen Wertpapieren sechsstellige numerische Wertpapier-Kenn-Nummern vergeben. Als Mitte der 80er Jahre immer mehr Anleger über Länder- und Kontinentengrenzen hinweg Wertpapiergeschäfte tätigten, war eine häufige Konvertierung von Wertpapierkennnummern in die jeweilige länderspezifische Wertpapierkennzeichnung notwendig.

Im Jahr 1992 gründeten 22 nationale Wertpapier-Kennnummer-Vergabestellen die Organisation ANNA (Association of National Numbering Agencies) mit dem Ziel, die zum damaligen Zeitpunkt bereits bestehende, aber kaum genutzten Möglichkeit einer ISIN-Vergabe voranzubringen. In diesem Zusammenhang wurde bereits drei Jahre später eine elektronische Plattform geschaffen (GIAM = Global ISIN Access Mechanism) mit deren Hilfe ISIN-relevante Daten ausgetauscht werden konnten. Die Datenbank diente zur weiteren Verbreitung der ISIN. Nach einer Erweiterung der Datenplattform im Jahr 1999 konnten darüber weltweit Daten über ISIN-Kennzeichnungen zusammengeführt und anderen Datenanbietern zur Verfügung gestellt werden.

Im Januar 2000 fiel in Deutschland die Entscheidung, die ISIN sukzessiv bis zum Jahr 2003 als neue verbindliche Wertpapierkennziffer einzuführen. Bereits bestehende WKN wurden ab dem Einführungszeitpunkt parallel weitergeführt oder in eine ISIN übertragen.

Berechnung der ISIN-Prüfziffer

Die Prüfziffer der ISIN berechnet sich nach einem standardisierten Algorhythmus (Modulus 10 Double-Add-Double):

Alle Buchstaben der ISIN werden durch Zahlen ersetzt. Hierzu wird die Position des jeweiligen Buchstaben im Alphabet um neun erhöht. So wird aus A die Ziffer 10, aus B die 11, ... und aus Z die Ziffer 35. Alle Ziffern bleiben jedoch unverändert. Somit wird dann beispielsweise aus DE000ENAG99 die Ziffernfolge 13140001423101699 und aus DE000BAY001 die Ziffernfolge 1314000111034001.

- Jede zweite Ziffer wird ausgehend/beginnend mit der letzten Ziffer mit zwei multipliziert und durch die Quersumme ersetzt. So wird aus 13140001423101699 die Ziffernfolge 23240001826101399 und aus 1314000111034001 die Ziffernfolge 1618000212064002.

- Die Ziffern der resultierenden Ziffernfolge werden summiert, d.h. die Quersumme gebildet, und die Differenz zur nächst größeren 10er-Zahl ermittelt, die, wenn diese kleiner 10 ist, dann die eigentliche Prüfziffer darstellt bzw. wenn diese dann 10 ist, dann zu einer Prüfziffer 0 führt. Somit ergibt sich für DE000ENAG99 bzw. 13140001423101699 die Quersumme 51 und damit die ISIN-Prüfziffer 9 und für DE000BAY001 bzw. 1314000111034001 die Quersumme 33 und damit die ISIN-Prüfziffer 7

Grundlegende Informationen für Emittenten

Informationen zur Rechtsgrundlage, zu den Bestandteilen, zur Sprache und zu weiteren Punkten rund um ISIN/Stammdaten haben wir für Sie im Rahmen der 'Grundlegenden Informationen' zusammengestellt.

Weiterführende Links

Prospekt

Kurz und knapp - das müssen Sie machen:

- Erstellung des Wertpapierprospektes zusammen mit dem Emissionshaus und gegebenenfalls Rechtsberatern und Wirtschaftsprüfern

- Einreichung des Prospektes bei der Bundesanstalt für Finanzdienstleistungsaufsicht zur Billigung

- Veröffentlichung des gebilligten Prospektes vor Beginn des öffentlichen Angebots bzw. vor der Börsenzulassung

Rechtsgrundlage für den Wertpapierprospekt

Grundsätzlich bedarf es nach den Vorschriften des Wertpapierprospektgesetzes (WpPG) und des Börsengesetzes (BörsG) im Rahmen eines öffentlichen Angebotes oder für die Zulassung von Wertpapieren zum Börsenhandel an einem organisierten Markt eines Wertpapierprospektes. Die in den Gesetzen vorgesehenen Befreiungen von dieser Pflicht sind konkret benannt und stellen die Ausnahme von der Regel dar. Der Prospekt ist ein Informations- und Haftungsdokument und muss die gesetzlich normierten Angaben enthalten, die erforderlich sind, damit sich die Anleger über den Emittenten, die ihnen angebotenen Wertpapiere und insbesondere über die damit verbundenen Risiken ein zutreffendes Urteil bilden können.

Rechtsgrundlage der Prospektpflicht bei öffentlichen Angeboten ist § 3 WpPG für Wertpapiere, die im Inland öffentlich angeboten werden (Absatz 1) bzw. die im Inland zum Handel an einem organisierten Markt zugelassen werden sollen (Absatz 3). Als öffentliches Angebot gilt nach § 2 Nr. 4 WpPG eine Mitteilung an das Publikum in jedweder Form und auf jedwede Art und Weise, die ausreichende Informationen über die Angebotsbedingungen und die anzubietenden Wertpapiere enthält, um einen Anleger in die Lage zu versetzen, über den Kauf oder die Zeichnung dieser Wertpapiere zu entscheiden. Die im WpPG genannten Ausnahmen, unter welchen die Verpflichtung zur Veröffentlichung eines Prospektes nicht besteht, sind in der Praxis und für den hier beschriebenen Fall des klassischen IPO von untergeordneter Bedeutung, können jedoch bei späteren Kapitalmaßnahmen Bedeutung erlangen.

Prospektbilligung

Zuständig für die Billigung des Wertpapierprospektes ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Bundesanstalt für Finanzdienstleistungsaufsicht

Marie-Curie-Straße 24-28

60439 Frankfurt am Main

Telefon: +49 (0) 2 28-41 08-0

Fax: +49 (0) 2 28-41 08-123

E-Mail: poststelle-ffm@bafin.de

Der Prospekt ist bei der Behörde als unterzeichnetes Original in einfacher Ausfertigung zusammen mit einem Antragsschreiben einzureichen. Sofern das Unternehmen die Billigung des Dokumentes nicht selbst beantragt, ist eine entsprechende Bevollmächtigung dem Antragsschreiben beizufügen. Nähere Informationen zum Inhalt des Antragsschreibens und weiterer notwendiger Unterlagen können Sie beispielsweise einer von der Bafin veröffentlichten Broschüre „Der Wertpapierprospekt“ entnehmen.

Die Aufsichtsbehörde entscheidet nach Abschluss einer Vollständigkeitsprüfung des Prospektes einschließlich einer Prüfung der Kohärenz und Verständlichkeit der vorgelegten Informationen über die Billigung des Prospektes, § 13 Abs. 1 WpPG. Die Vollständigkeit ist dann zu bejahen, wenn der Wertpapierprospekt Mindestangaben gemäß der Prospektverordnung sowie weitere gesetzlich vorgeschriebene Bestandteile enthält (z.B. bestimmte Warnhinweise in der Zusammenfassung). Eine darüber hinausgehende inhaltliche Prüfung führt die BaFin nicht durch, so dass ein gebilligter Prospekt dennoch fehlerhaft sein kann. Dies bedeutet, dass trotz Billigung Prospekthaftungsansprüche zum Beispiel nach § 21 WpPG geltend gemacht werden können.

Nach den gesetzlichen Vorgaben, muss die BaFin innerhalb von zehn Werktagen nach Eingang des Prospektes über den Antrag auf Billigung entscheiden, § 13 Abs. 2, 3 WpPG. Die Frist beträgt zwanzig Werktage, wenn das öffentliche Angebot Wertpapiere eines Emittenten betrifft, dessen Wertpapiere noch nicht zum Handel an einem in einem Staat des Europäischen Wirtschaftsraums gelegenen organisierten Markt zugelassen sind und der Emittent zuvor keine Wertpapiere öffentlich angeboten hat, also bei einem IPO. Diese genannten Fristen beginnen nach dem Wortlaut der Vorschrift erst mit Einreichung eines vollständigen Prospektes zu laufen.

In der Praxis erhalten Emittent und Emissionshaus oder auch mitarbeitende Rechtsanwaltskanzleien meist ca. zwei bis drei Wochen nach Ersteinreichung des Prospektes Anmerkungen zur eingereichten Prospektfassung seitens der BaFin. Nach Überarbeitung des Dokumentes und Einreichung einer zweiten Fassung bei der Billigungsbehörde kommt es in der Regel zu weiteren Kommentaren der BaFin. Die konkrete Bearbeitungsdauer bei der BaFin hängt daher sehr von der Qualität des eingereichten Dokumentes wie auch von der Komplexität der jeweiligen Sachverhalte ab. Es empfiehlt sich, im Rahmen des IPO-Zeitplans frühzeitig, bei Unklarheiten bezüglich des notwendigen Prospektinhaltes bereits vor Erstellung des Dokumentes, mit der Billigungsbehörde in Kontakt zu treten.

Der Wertpapierprospekt ist nach Billigung bei der BaFin zu hinterlegen und vor Beginn des öffentlichen Angebotes zu veröffentlichen, vgl. § 14 WpPG. Die Veröffentlichung des Prospektes ist Voraussetzung für die Zulässigkeit des öffentlichen Angebots. Darüber hinaus ist die Veröffentlichung des Prospektes eine Voraussetzung für die Zulassung der Wertpapiere zum Regulierten Markt.

Veröffentlichung des Wertpapierprospektes

Es bestehen unterschiedliche Möglichkeiten, den Prospekt zu veröffentlichen, § 14 WpPG. Der Prospekt kann in einer Zeitung, die den Anforderungen des § 14 Abs. 2 Nr. 1 WpPG gerecht wird, abgedruckt werden, was im Hinblick auf den Umfang eines solchen Dokumentes tatsächlich nicht umsetzbar ist. Alternativ kann der Prospekt in gedruckter Form bei der Börse, an welcher die Wertpapiere zugelassen werden sollen, beim Emittenten selbst, bei den Emissionsbanken oder den Zahlstellen zur kostenlosen Ausgabe bereitgehalten werden. Auch ist die Veröffentlichung des Prospektes auf der Website des Emittenten, der Emissionsbanken oder der Zahlstellen oder auf der Homepage der Börse, an welcher die Wertpapiere zum Handel zugelassen werden sollen, möglich. Bei einer Veröffentlichung des Prospektes im Internet ist auf Verlangen vom Emittenten oder den Emissionsbanken eine Papierversion kostenlos zur Verfügung zu stellen. Ort und Datum der Veröffentlichung des Prospektes hat der Emittent der BaFin unverzüglich schriftlich mitzuteilen.

Inhalt des Wertpapierprospektes

Der notwendige Mindestinhalt des Wertpapierprospektes ist durch die EU-Prospektrichtlinie 2003/71/EG (zuletzt geändert durch die Änderungsrichtlinie 2010/73/EU), die Verordnung EG Nr. 809/204 (ProspektVO, zuletzt geändert durch die Verordnung EG Nr. 862/2012) und das WpPG genau vorgegeben. Nach der allgemeinen Norm des § 5 Absatz 1 WpPG muss der Prospekt in leicht analysierbarer und verständlicher Form verfasst sein und sämtliche Angaben enthalten, die im Hinblick auf den Emittenten und die Wertpapiere notwendig sind, um dem Publikum ein zutreffendes Urteil über die Vermögenswerte und Verbindlichkeiten, die Finanzlage, die Gewinne und Verluste, die Zukunftsaussichten des Emittenten sowie über die mit den Wertpapieren verbundenen Rechte zu ermöglichen. Die Formulierungen müssen dabei so gewählt werden, dass die Angaben über den Emittenten und die Wertpapiere leicht verständlich erfasst und ausgewertet werden können. Die folgende Tabelle zeigt exemplarisch den Aufbau und die entsprechenden Gliederungspunkte eines im Rahmen eines IPO erstellten Wertpapierprospektes:

| Wertpapierprospekt |

| Inhaltsverzeichnis |

| Zusammenfassung des Prospekts |

| Risikofaktoren |

| Allgemeine Informationen |

Das Angebot

|

Angaben zu den Wertpapieren

|

Angaben zur finanziellen Situation des Emittenten

|

Angaben zur Geschäftssituation des Emittenten

|

Allgemeine Informationen über die Gesellschaft

|

| Besteuerung in der Bundesrepublik Deutschland |

| Finanzteil |

| Glossar |

| Jüngste Entwicklung und Ausblick |

In der Praxis besteht der Wertpapierprospekt für Aktienemissionen in der Regel aus einem einzigen Dokument. Die Inhalte einiger der oben aufgeführten Gliederungspunkte werden nachstehend kurz erläutert. Bitte beachten Sie, dass die folgende Darstellung lediglich eine grobe Orientierung bietet und nicht als einzige Grundlage für eine Prospekterstellung geeignet ist. Einzelheiten sollten bei Unklarheiten mit dem zuständigen Referat der BaFin abgesprochen werden:

- Zusammenfassung:

Die Zusammenfassung enthält alle Kernaussagen in gekürzter Form einschließlich der Risikofaktoren

- Risikofaktoren:

Hier sind die in Bezug auf den Emittenten, die Branche des Emittenten und die für die anzubietenden und/oder zum Handel zuzulassenden Wertpapiere einschlägigen Risiken zu beschreiben.

- Informationen über den Emittenten und die Wertpapiere:

Die Informationen über den Emittenten und die Wertpapiere stehen im Mittelpunkt des Wertpapierprospektes. Sie sind in der konkreten Darstellung abhängig von individuellen Besonderheiten der Gesellschaft. Beispielsweise muss im Falle einer Holding oder eines Start-up-Unternehmens die Struktur insbesondere bei der Darstellung der operativ tätigen Konzernunternehmen oder der Unternehmenshistorie berücksichtigt werden.

In Bezug auf den Emittenten sind neben einer Beschreibung seiner gesellschaftsrechtlichen Verhältnisse (Angaben aus dem Handelsregister einschließlich der Kapitalentwicklung sowie der Satzung) auch seine Organe und deren Mitglieder sowie Angaben über die Mitarbeiter in den Prospekt aufzunehmen. Die Ausführungen zur Geschäftstätigkeit umfassen eine Darstellung der Haupttätigkeiten unter Angabe wichtiger Produkte und Dienstleistungen einschließlich der Aufnahme der Umsätze, die in bestimmter Art und Weise aufgeschlüsselt werden müssen, der wesentlichen Sachanlagen sowie der Abhängigkeit von Patenten, Lizenzen oder wichtigen Verträgen. Auch der Markt und das Marktumfeld sowie das Wettbewerbsumfeld der Gesellschaft werden erläutert. Schließlich ist die gesamte Unternehmensgruppe zu beschreiben. Angaben zur Kapitalausstattung, Verschuldung und Fremdfinanzierungsbedarf des Emittenten sind ebenso im Prospekt offen zu legen wie Informationen zu den bisherigen Aktionären, der Aktionärsstruktur (vor und nach dem Angebot der Wertpapiere) und den möglicherweise bestehenden Beherrschungsverhältnissen. Zudem sind Angaben über Ergebnis und Dividende je Aktie sowie über die Dividendenpolitik des Emittenten einzufügen. Informationen über Geschäfte mit nahe stehenden Personen sind im Prospekt zu beschreiben. Neben der Darstellung ausgewählter Finanzangaben, unabhängig von dem Finanzteil des Prospektes (vgl. historische Finanzinformationen), ist die Vermögens- Finanz- und Ertragslage der letzten drei Geschäftsjahre zu diskutieren.

- Öffentliches Verkaufsangebot:

Es sind Angaben über das öffentliche Verkaufsangebot und dessen Gründe sowie die Mittelverwendung in den Prospekt aufzunehmen. Dazu gehören neben dem Zeitplan für das öffentliche Angebot insbesondere auch Informationen bezüglich der Anzahl der angebotenen Aktien, die Nennung des Angebotspreises bzw. der Preisspanne und des Angebotszeitraumes. Im Prospekt finden sich auch Aussagen über die geplante Börsenzulassung und voraussichtliche Notierungsaufnahme. Es werden Aussagen zu möglichen Stabilisierungsmaßnahmen, Mehrzuteilungs- und Greenshoe-Option getroffen. Schließlich sind etwaige Marktschutzvereinbarungen offen zu legen und eine Zahl- und Hinterlegungsstelle zu benennen.

- Historische Finanzinformationen:

Im Prospekt sind die Jahresabschlüsse des Emittenten für die vorangegangenen drei Geschäftsjahre abzudrucken. Daneben besteht unter Umständen die Verpflichtung zur Einfügung eines Zwischenberichts und, sofern dies zur Erreichung von aussagekräftigen Finanzinformationen notwendig ist, von sogenannten Pro-forma-Finanzinformationen. Neben den nach internationalen Rechnungslegungsgrundsätzen erstellten Konzernabschlüssen ist in der Regel auch der letzte den Einzelabschluss nach dem nationalen Rechnungslegungsstandard des Emittenten (d.h. für deutsche Emittenten nach HGB) aufzunehmen aufzunehmen, um den Anforderungen im Hinblick auf Angaben zur Bemessung der Gewinnausschüttung gerecht zu werden.

- Geschäftsgang und –ausblick:

Hier sind wesentliche Entwicklungen seit den jüngsten historischen Finanzinformationen zu beschreiben und ein Ausblick zu geben.

- Formalien:

Der Prospekt enthält regelmäßig ein Deckblatt und beginnt mit einem Inhaltsverzeichnis. Je nach Geschäftsbereich kann es hilfreich sein, für Fachausdrücke der Branche ein Glossar in den Prospekt aufzunehmen. Unverzichtbar sind die Unterschriften von Vertretern des Emittenten und der beteiligten Emissionsbanken, die sich auf der Unterschriftenseite als letzter Seite des Prospektes finden.

Bedeutung des Prospektes für die Börsenzulassung

Grundsätzlich ist die Veröffentlichung eines gebilligten Wertpapierprospektes Voraussetzung für die Zulassung von Wertpapieren zum Regulierten Markt. Dies bedeutet, dass Billigung und Veröffentlichung des Prospektes der Entscheidung über die Zulassung zeitlich zwingend vorausgehen müssen. Der Prospekt ist unter Angabe von Art und Weise der Veröffentlichung und dem Billigungsbescheid der BaFin dem Antrag auf Zulassung von Wertpapieren zum Regulierten Markt beizufügen.

Prospekthaftung

Die zuvor in § 44 BörsG zu findende Anspruchsgrundlage der börsengesetzlichen Prospekthaftung ist auf § 21 WpPG übergegangen, dessen Voraussetzungen nachfolgend grob umrissen werden:

Der einschlägige Haftungstatbestand liegt im Erwerb börslich zugelassener Wertpapiere auf der Grundlage eines unrichtigen oder unvollständigen Prospektes.

Grundsätzlich beschränkt sich die Haftung auf die aufgrund des Prospektes erworbenen Wertpapiere, welche zum Beispiel im Rahmen der Erstemission zugelassen wurden. Sofern andere Wertpapiere, die nicht aufgrund des betreffenden Prospektes zugelassen wurden, nach Ausstattungsmerkmalen oder in sonstiger Weise von jenen aufgrund des infrage stehenden Prospektes zugelassenen Wertpapieren unterschieden werden können, soll für diese Wertpapiere auch nicht aufgrund dieses Prospektes gehaftet werden, § 21 Abs. 1 Nr. 2 Satz 3 WpPG.

Das schuldrechtliche Erwerbsgeschäft muss innerhalb von sechs Monaten nach Veröffentlichung des Prospektes und nach erstmaliger Einführung der Wertpapiere abgeschlossen worden sein, wobei es nicht erheblich ist, ob es sich um den Erst- oder um nachfolgende Erwerbe handelt.

Der Erwerber hat Anspruch auf Erstattung des Erwerbspreises zuzüglich der üblichen mit dem Erwerb verbundenen Kosten gegen Rückübertragung der Wertpapiere. Ist der Erwerber nicht mehr Inhaber der Wertpapiere, kann er den Unterschiedsbetrag zwischen dem Erwerbs- und dem Veräußerungspreis einschließlich der mit den Wertpapiergeschäften verbundenen üblichen Kosten verlangen. In beiden Fällen ist der Erwerbspreis begrenzt durch den ersten Ausgabepreis der Wertpapiere, § 21 Abs. 2 WpPG.

Im Hinblick auf die Merkmale „unrichtig“ und „unvollständig“ ist anzumerken, dass es sich bei dem Merkmal „unvollständig“ um einen Unterfall von „unrichtig“ handelt, so dass ein unvollständiger Prospekt immer auch unrichtig ist. Unvollständig ist der Prospekt, wenn wesentliche oder vorgeschriebene Angaben im Prospekt nicht enthalten sind. Die Aufnahme aller in der ProspektVO geforderten Angaben bedeutet nicht, dass der Prospekt auch vollständig ist. Vielmehr nähert man sich diesen Anforderungen, wenn der Prospekt dem Publikum unter anderem ein zutreffendes Urteil über den Emittenten und die Wertpapiere ermöglicht, siehe § 5 Abs. 1 WpPG und „Inhalt des Wertpapierprospektes“.

Die unrichtigen oder unvollständigen Angaben müssen gemäß § 21 Abs. 1 WpPG für die Beurteilung der Wertpapiere wesentlich sein. Unter Berücksichtigung von § 23 Abs. 2 Nr. 2 WpPG sind jedenfalls Angaben wesentlich, die bei ihrer ordnungsgemäßen Aufnahme in den Prospekt nicht zu einer Minderung des Börsenpreises der Wertpapiere beigetragen hätten.

Eine börsengesetzliche Prospekthaftung besteht nicht, sofern die Unrichtigkeit oder Unvollständigkeit des Prospektes nicht auf Vorsatz oder grober Fahrlässigkeit beruht, demnach nicht bekannt war oder die Unkenntnis auf Verletzung der erforderlichen Sorgfalt in besonders schwerem Maße beruht, § 23 Abs. 1 WpPG. Hier gewinnen die zuständigen Emissionsbegleiter an Bedeutung, die helfen, durch die Erstellung des Prospektes, die Abgabe von Legal und Disclosure Opinions der Rechtsberater und Comfort Letters durch die Wirtschaftsprüfer eine „Legal Defense“ aufzubauen und gegebenenfalls zur Enthaftung beitragen. Grundsätzlich haftet auch der in der Regel zu den Emissionsbegleitern zählende Mitantragsteller des Antrags auf Zulassung der Wertpapiere zum Regulierten Markt im Rahmen der börsengesetzlichen Prospekthaftung.

Zu beachten ist, dass die Prospektbilligung durch die BaFin nicht Richtigkeit und Vollständigkeit des Prospektes indiziert. Neben der vorstehend in Grundzügen dargelegten börsengesetzlichen Prospekthaftung existieren mit der Prospekthaftung nach dem Vermögensanlagengesetz, der investmentrechtlichen Prospekthaftung und der zivilrechtlichen Prospekthaftung noch weitere Haftungstatbestände, auf welche hier nicht eingegangen wird.

Häufig gestellte Fragen

Wo sind Wertpapierprospekte erhältlich?

Der Prospekt ist nach Maßgabe des § 14 WpPG zu veröffentlichen. Zumeist ist er in gedruckter Form beim Emittenten oder den Emissionsbanken sowie auf der Website des Emittenten verfügbar. Zudem unterhält die BaFin eine Datenbank („Hinterlegte Prospekte für Wertpapiere“), von welcher Wertpapierprospekte abgerufen werden können.

Wie lange ist ein Wertpapierprospekt gültig?

Nach § 9 Absatz 1 WpPG ist ein Prospekt nach seiner Billigung zwölf Monate lang für öffentliche Angebote oder Zulassungen zum Handel an einem organisierten Markt gültig, sofern er um etwa erforderliche Nachträge (§ 16 WpPG) aktualisiert wird. Zusammengefasst dient der Nachtrag der Aktualisierung, aber unter Umständen auch der Berichtigung des Prospekts durch Darstellung „jeder wichtiger neuer Umstände“ oder Korrektur „jeder wesentlichen Unrichtigkeit“. Im Lichte der Prospekthaftung sollte die Notwendigkeit der Abfassung von Nachträgen sorgfältig geprüft werden.

Grundlegende Informationen für Emittenten

Informationen zur Rechtsgrundlage, zu den Bestandteilen, zur Sprache und zu weiteren Punkten rund um das Wertpapierprospekt haben wir für Sie im Rahmen der 'Grundlegenden Informationen' zusammengestellt.

Kontaktperson

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht, Referat PRO1

Telefon: +49-(0) 228-41 08-0

Platzierung

Kurz und knapp - das müssen Sie machen:

- Erstellung des Verkaufsangebots

- Festlegung des Emissionspreises

- Platzierung der Aktien

- Zuteilung der Aktien an die Investoren

Allgemeines

Bei der Platzierung im Rahmen eines IPO („Initial Public Offering“) handelt es sich um die Durchführung eines erstmaligen öffentlichen Verkaufsangebots von Wertpapieren am Kapitalmarkt. Die Platzierung zählt damit zu den wichtigsten Aufgaben der Konsortialbank und ist entscheidend für den Erfolg des Börsengangs.

Ziel des Unternehmens ist dabei, die gesamten zu platzierenden Aktien zu einem für das Unternehmen und die Investoren attraktiven Preis zu verkaufen.

Vor Beginn des eigentlichen Platzierungsverfahrens wird zwischen dem Unternehmen und dem Bankenkonsortium eine Vereinbarung hinsichtlich der Übernahme der neuen Wertpapiere zum Zweck des Verkaufs getroffen (= Übernahme-vereinbarung). Im Anschluss erfolgt das Angebotsverfahren. Am Ende des Platzierungsprozesses findet die Zuteilung der angebotenen Wertpapiere an die zukünftigen Anleger statt.

Bei einer nicht öffentlichen Platzierung handelt es sich um eine Privatplatzierung. Dabei werden die zu platzierenden Aktien nur einem begrenzten Kreis von Investoren zum Kauf angeboten und das Angebot wird nicht über öffentliche Medien kommuniziert.

Das öffentliche Angebot

Bei einem IPO werden die Aktien öffentlich beworben und das Unternehmen u. a. im Rahmen von Roadshows den institutionellen Investoren präsentiert. Um den Investoren die notwendigen Informationen für die Investitionsentscheidung zur Verfügung zu stellen, veröffentlicht das Unternehmen einen Wertpapierprospekt, der zuvor von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geprüft und gebilligt wurde.

Das öffentliche Zeichnungs- und Verkaufsangebot richtet sich sowohl an die institutionellen Anleger wie auch an die Allgemeinheit (insbesondere an Privatinvestoren) und hat neben besseren Absatzmöglichkeiten den Vorteil, dass ein breites Investorenpublikum angesprochen und eine entsprechende Aufmerksamkeit erzeugt wird.

Dadurch wird eine ausreichende Streuung der Wertpapiere erreicht, was Voraussetzung für die Zulassung der Wertpapiere zum Börsenhandel im Regulierten Markt sowie allgemein für einen funktionierenden Börsenhandel ist.

Die Festlegung des Emissionspreises

Die Preisfestlegung ist einer der wichtigsten Schritte bei der Emission von Wertpapieren, denn der Preis bestimmt die Höhe des Emissionserlöses und damit auch den Emissionserfolg. Es gibt die Möglichkeit, den Emissionspreis als Festpreis vor Beginn des Angebots festzulegen (sog. Festpreisverfahren) oder im Rahmen des Angebotsverfahrens auf der Grundlage von Angebot und Nachfrage offen zu ermitteln (Tenderverfahren und Bookbuilding-Verfahren).

Basis bei der Ermittlung des Emissionspreises ist eine im Vorfeld durchgeführte, umfassende Unternehmensanalyse und -bewertung (Due Diligence) unter Berücksichtigung der Börsenbewertung vergleichbarer Unternehmen (Peer Group) sowie der allgemeinen Marktlage. Auf der Grundlage des so ermittelten Marktpreises für Anteile des Unternehmens („Fair Value“) wird der Preis oder ein Preisrahmen für die Aktie festgelegt. Der Verkaufspreis soll einerseits den Kapitalbedürfnissen des Unternehmens Rechnung tragen, andererseits aber auch Kurssteigerungspotential enthalten, um die Investition in das Wertpapier für Anleger attraktiv zu machen.

Je nachdem, welchen Schwerpunkt das Unternehmen bei der Emission verfolgt, wählt das Unternehmen eine der folgenden Methoden zur Festlegung des Emissionspreises:

Festpreisverfahren

Tenderverfahren

Bookbuilding-Verfahren

Beim Festpreisverfahren werden die Aktien zu einem fixen Preis platziert, d. h. das Unternehmen und die Konsorten legen vor Beginn des Angebots einen Kaufpreis fest, der dem öffentlichen Angebot zugrunde gelegt und im Rahmen der Veröffentlichung der Angebotsbedingungen dem Markt kommuniziert wird. Diese Preisfindungsmethode hat den Nachteil, dass das Unternehmen und die Konsortialbanken während des Angebots nicht mehr auf ein sich veränderndes Marktumfeld reagieren können. Bewerten die Marktteilnehmer den Preis als zu hoch, erhöht sich das Risiko, die Wertpapiere nicht vollständig platzieren zu können oder den Preis nach unten korrigieren zu müssen, mit der Folge, dass der Emissionserlös hinter den Erwartungen zurückbleibt und der Emissionserfolg gefährdet ist.

Bei der Platzierung einer Emission von Wertpapieren über das sog. Tender- oder Auktionsverfahren wird kein bestimmter Verkaufspreis vorgegeben. Im Angebot werden lediglich Angaben zur Ausstattung des Wertpapiers, zum Emissionsvolumen und zu einem Mindestpreis als Untergrenze gemacht. Die interessierten Anleger können innerhalb der Zeichnungsfrist ein Kaufangebot zum Mindestpreis oder einem höheren Preis abgeben. Am Ende der Angebotsfrist erwerben die Käufer je nach vorheriger Festlegung ein Wertpapier zu einem Einheitspreis, der sich beispielsweise als Mittelwert aller abgegebenen Gebote errechnet (sog. „holländisches Verfahren“), oder zu dem im abgegebenen Gebot individuell angegebenen Kaufpreis (sog. „amerikanisches Verfahren“). Bei dieser Preisfindungsmethode bestimmt sich der Verkaufspreis für die Wertpapiere anhand von Angebot und Nachfrage. Der Emissionserlös und damit auch der Erfolg des öffentlichen Angebots liegen letztlich in den Händen des Marktes. Aus diesem Grund benötigen Anleger bei dieser Preisfindungsmethode hinreichende Kenntnisse des Kapitalmarktes und der aktuellen Marktlage, um für die angebotenen Wertpapiere angemessene Gebote abgeben zu können.

Das Bookbuilding-Verfahren schließlich kombiniert die Vorteile des Festpreisverfahrens mit denen des Auktionsverfahrens. Es hat sich in den letzten Jahren zum bevorzugten Instrument der Preisfindung insbesondere bei Aktienemissionen entwickelt und wird daher im Folgenden näher erläutert.

Das Bookbuilding-Verfahren teilt sich in verschieden Phasen auf:

Beim klassischen Bookbuilding-Verfahren legen das Unternehmen und das Bankenkonsortium gemeinsam vor Beginn der Angebotsfrist eine Preisspanne fest. Diese wird im Vorfeld auf der Basis der durchgeführten Due Diligence in Verbindung mit einer gezielten Investorenumfrage durch die Konsorten ermittelt. Dabei erkunden die Banken das Interesse möglicher Investoren an den Aktien zum Beispiel durch die Anfrage von unverbindlichen Kaufangeboten. Vor Beginn der eigentlichen Angebotsphase wird eine Preisspanne festgelegt, die zusammen mit allen weiteren Informationen zu den angebotenen Wertpapieren veröffentlicht wird.

Parallel zu den Gesprächen mit Investoren zur Festlegung der Preisspanne präsentiert sich das Unternehmen in Begleitung des Bankenkonsortiums an verschiedenen Finanzplätzen, um interessierten Investoren die Möglichkeit zu geben, sich gezielt über die Wertpapiere und das Unternehmen zu informieren. Ziel dieser sogenannten Roadshows ist die Gewinnung von Anlegern durch professionelles Marketing, individuellen Kontakt zu bestimmten Investorengruppen und Schaffung von Transparenz.

Mit Beginn der Zeichnungsfrist werden alle eingehenden Angebote innerhalb der vorgegebenen Preisspanne in einem zentralen Orderbuch erfasst. Nach Ablauf des Zeitraums erfolgt die Festlegung des Emissionspreises anhand der vorliegenden Gebote (Closing). Abgegebene Kaufangebote, die unterhalb dieses Emissionspreises liegen, bleiben bei der Aktienvergabe unberücksichtigt. Anleger, die einen höheren Preis als den endgültigen Emissionspreis geboten haben, erwerben das Wertpapier zum Emissionspreis. Liegen Kaufangebote für eine größere Anzahl Aktien vor als vom Unternehmen begeben wurden, werden Zuteilungskriterien festgesetzt. Somit besteht für das Unternehmen bei dieser Art der Preisfindung die Möglichkeit, im Rahmen der Entscheidung über den Verkaufspreis Schwerpunkte bei der Art und der Verteilung der zukünftigen Anteilseigner zu setzen.

Als Variante des klassischen Bookbuilding-Verfahrens hat sich das sog. „Decoupled-Bookbuilding“ entwickelt. Bei dieser Methode wird die Zeichnungsfrist auf wenige Tage verkürzt und die Preisspanne erst kurz vor Öffnung des Orderbuches bekannt gegeben. Zu diesem Zeitpunkt ist die Roadshow in der Regel abgeschlossen. Die Vermarktung der Wertpapiere ist damit vom Prozess der Festlegung der Preisspanne und des Emissionspreises abgekoppelt. Damit wird das Risiko, dass durch z.B. öffentliche Meinungsbildung Druck auf den Emissionskurs ausgeübt wird, auf die Phase der kürzeren Zeichnungsfrist verringert.

Die Zuteilung

Mit der Abgabe eines Kaufangebotes bzw. der Order zur Zeichnung von Aktien ist kein Anspruch auf Erwerb von Wertpapieren an sich oder auf den Erwerb zu einem festen Preis verbunden. Es bedarf einer Zuteilung. Das Unternehmen und der Konsortialführer entscheiden dabei, ob und wie viele Aktien ein Investor auf der Grundlage seines abgegebenen Angebots erhält. Die geplante Aktionärsstruktur ist dabei das zentrale Kriterium für die Zuteilungsentscheidung. Hier finden beispielsweise Überlegungen Berücksichtigung, ob eine breitere Streuung der Aktien angestrebt wird, ob stärker Privatanleger oder institutionelle Anleger als Anteilseigner gesucht werden oder ob eine internationale Beteiligung gewünscht ist.

Im Fall einer Überzeichnung der Wertpapiere, wenn also Kaufangebote für eine höhere Anzahl von Aktien vorliegen als tatsächlich vom Emittenten begeben wurden, bestimmen das Unternehmen und der Konsortialführer Zuteilungskriterien, nach denen die Aktien zugesprochen werden. Die Investoren erhalten dann unter Umständen nur einen Teil der gewünschten Wertpapiere auf Basis einer errechneten Quote, die sich aus den Zuteilungskriterien ergibt.

Manche Unternehmen nutzen die Möglichkeit einen Teil der öffentlich angebotenen Wertpapiere für Mitarbeiter des Unternehmens oder dem Emittenten verbundener Gesellschaften und Partnerunternehmen zu reservieren und im Rahmen eines sog. Friends- und Family-Programms gezeichnete Aktien bevorzugt diesen Anlegergruppen zuzuteilen.

Zeitlich erfolgt die Zuteilung in der Regel bereits am Abend des letzten Tages der Platzierungsfrist unmittelbar nach dem Closing und wird noch am selben Tag über elektronische Medien veröffentlicht. Eine Einführung der Wertpapiere, die zur öffentlichen Zeichnung aufgelegt werden, in den Börsenhandel ist in jedem Fall erst nach beendeter Zuteilung möglich.

Das Platzierungsrisiko

Um das Platzierungsrisiko entsprechend den Interessen und der Risikobereitschaft des Unternehmens ganz oder teilweise auf das Bankenkonsortium zu übertragen, wird regelmäßig vor Beginn des öffentlichen Angebots eine Übernahmevereinbarung zwischen dem Unternehmen und den Emissionsbegleitern getroffen. Es gibt verschiedene Möglichkeiten der Risikoverteilung.

Wählen die Parteien die Form eines Übernahmekonsortiums, erwerben die Konsortialbanken die vorgesehene Anzahl der emittierten Aktien (Konsortialquote) zu einem festgelegten Preis, um sie anschließend auf eigene Rechnung am Kapitalmarkt unterzubringen. Das Risiko der Platzierung (Absatz- und Preisrisiko) liegt bei den Banken. Nicht platzierte Restbestände nach Abschluss des Angebots- und Zuteilungsverfahrens verbleiben zunächst im Eigenbesitz der Konsorten.

Im umgekehrten Fall fungieren die Konsortialbanken als reines Begebungskonsortium. Die Banken werden bei der Erstplatzierung der Wertpapiere als Kommissionäre tätig. Sie stellen dem Unternehmen gegebenenfalls einen Emissionskredit zur Vorfinanzierung der Wertpapierbegebung zur Verfügung und platzieren die Papiere im Auftrag und auf Rechnung des Unternehmens. In diesem Fall liegt das gesamte Platzierungsrisiko sowohl im Hinblick auf den Preis für die angebotenen Wertpapiere als auch im Hinblick auf die Zahl der verkauften Aktien beim Emittenten.

In der Praxis hat sich eine Kombination beider vorgenannten Varianten entwickelt – das Einheitskonsortium. Dabei wird die Übernahme der Wertpapiere durch die Konsortialbanken mit der Absicht, das Durchführungs- und Platzierungsrisiko in angemessenem Umfang bei dem Börsenkandidaten zu belassen, verbunden. Dies kann beispielsweise dadurch erreicht werden, dass der Erwerbs- oder Übernahmezeitpunkt auf ein Datum kurz vor Ende der Zeichnungsfrist festgelegt oder der Erwerbs- oder Übernahmepreis auf das gesetzliche Mindestmaß festgesetzt wird. Dem Unternehmen stehen bei der Wahl eines Einheitskonsortiums Gestaltungsmöglichkeiten bei der Entscheidung über die letztendliche Größenordnung der Kapitalerhöhung und der Bestimmung des Zeitpunkts der Begebung offen. In diesem Zusammenhang dienen auch Mehrzuteilungsoptionen oder die Vereinbarung von Rücktrittsklauseln für bestimmte Fallgestaltungen der gleichmäßigen Risikoverteilung.

Die Privatplatzierung

Bei einer Privatplatzierung werden die neu geschaffenen Aktien eines Unternehmens nicht öffentlich, sondern nur einem ausgesuchten Kreis von Investoren angeboten. Die Banken sprechen zusammen mit dem Unternehmen gezielt potentielle Investoren an, zu denen sie ständig intensiven Kontakt pflegen. In der Regel handelt es sich um institutionelle Anleger oder Großanleger.

Diese Form der Platzierung ist zum Beispiel geeignet für kleinere Emissionen im Inland. Vorteilhaft ist hierbei insbesondere, dass ein Unternehmen nach den Vorgaben des Wertpapierprospektgesetzes (WpPG) bei einem Angebot, dass sich an weniger als 100 Investoren in jedem Staat des Europäischen Wirtschaftsraumes richtet, von der Pflicht einen Wertpapierprospekt zu erstellen und zu veröffentlichen, befreit ist. Dies erspart Kosten und Zeit.

Eine Einführung an der Börse bleibt auch im Rahmen einer Privatplatzierung möglich, sofern die übrigen Voraussetzungen für eine Zulassung der Aktien zum Börsenhandel, insbesondere die Anforderungen an den Streubesitz, erfüllt sind sowie ein gebilligter Wertpapierprospekt veröffentlicht wurde. In diesem Zusammenhang ist eine Privatplatzierung auch ergänzend zu einer inländischen öffentlichen Platzierung vorstellbar. Dies eröffnet gegebenenfalls die Möglichkeit, einen Teil der Wertpapiere international zu verkaufen, ohne sich dabei gleichzeitig den internationalen Angebotsvorschriften wie beispielsweise den jeweiligen Prospektpflichten unterwerfen zu müssen.

Kontaktperson

Issuer Hotline

E-Mail: issuerservices@deutsche-boerse.com

Telefon: +49-(0) 69-2 11-1 88 88

Fax: +49-(0) 69-2 11-1 43 33

Weiterführende Links

Custody

Kurz und knapp - das müssen Sie machen:

- Erstellen einer rechtsgültigen Wertpapierurkunde

- Veranlassung der Einlieferung der Urkunde bei der Wertpapiersammelbank

- Benennung einer Hauptzahlstelle

Allgemeines

Voraussetzung für die Zulassung der Aktien eines Unternehmens zum Börsenhandel im Regulierten Markt ist ihre freie Handelbarkeit, vgl. § 5 Börsenzulassungs-Verordnung (BörsZulV). Nach EU-Recht (Art. 35 Verordnung 1287/2006) setzt die freie Handelbarkeit voraus, dass die Wertpapiere zwischen den Parteien eines Geschäfts gehandelt und anschließend übertragen werden können und dass alle Wertpapiere innerhalb der gleichen Gattung fungibel sind. Zur Herstellung der erforderlichen Übertragbarkeit müssen die Aktien verbrieft und in Form einer Urkunde bei einer zentralen Verwahrstelle, einer Wertpapiersammelbank, hinterlegt werden. Eine Wertpapiersammelbank ist ein Kreditinstitut, das die zentrale Verwahrung von Wertpapieren übernimmt und für diese Aufgabe von der staatlich zuständigen Stelle auch anerkannt wurde, vgl. § 1 Depotgesetz (DepotG). Derzeit gibt es in Deutschland nur eine staatlich anerkannte Wertpapiersammelbank, die Clearstream Banking AG, Frankfurt am Main (Clearstream/CBF). Auch für die Einbeziehung von Aktien deutscher Unternehmen in den Freiverkehr der Frankfurter Wertpapierbörse ist es Voraussetzung, dass eine Wertpapierurkunde bei der CBF hinterlegt wird.

Es gibt verschiedene Möglichkeiten Wertpapiere zu verbriefen ebenso wie unterschiedliche Verwahrungsmöglichkeiten. Im Rahmen eines Börsengangs reicht das Emissionshaus für den Emittenten die Aktien regelmäßig in Form einer Dauerglobalurkunde bei der Clearstream zur Girosammelverwahrung ein. Was das genau bedeutet und wie das funktioniert, erfahren Sie im Folgenden.

Verbriefung der Wertpapiere

Wertpapiere können als Einzelurkunden oder als Sammelurkunden verbrieft werden. Nach der historischen Konzeption eines Wertpapiers erhält der Erwerber eine Urkunde, die das Zahlungsversprechen bzw. das Mitgliedschaftsrecht des Emittenten verkörpert und die der Inhaber der Urkunde mit nach Hause nehmen und selbst verwahren kann. Hierbei handelt es sich um eine sog. Einzelurkunde über einen bestimmten Wert, dessen Alleineigentümer und alleiniger Besitzer der Erwerber des Rechts ist.

Die Wertpapier-Einzelurkunden (= effektive Stücke) bestehen aus einem Mantel, das ist die Haupturkunde, die das Teilhaberrecht am Unternehmen verbrieft, aus einem Bogen mit bis zu 20 Kupons und aus einem Erneuerungsschein (= Talon). Der Bogen ist die sog. Nebenurkunde und die einzelnen Kupon-Abschnitte müssen bei den zuständigen Zahlstellen eingereicht werden, um Rechte aus der Urkunde geltend zu machen, beispielsweise Bezugsrechte auf neu ausgegebene Aktien. Dabei ist die Vorlage des Bogens als Eigentumsnachweis erforderlich, nicht jedoch die Vorlage des Mantels. Wenn die Kupons aufgebraucht sind, kann gegen Abgabe des Erneuerungsscheins bei einer Zahlstelle ein neuer Bogen angefordert werden. Auch hierbei ist die Vorlage der Haupturkunde nicht notwendig. Der Talon selbst ist reines Legitimationspapier für den Aktionär.

Die (Haupt-)Zahlstelle des Unternehmens ist eine Bank oder ein Kreditinstitut, das für die Abwicklung aller Kapitalmaßnahmen im Zusammenhang mit dem Wertpapier wie beispielsweise Dividendenzahlungen zuständig ist und vom Unternehmen dazu ausdrücklich beauftragt wurde. Oftmals übernehmen das Emissionshaus oder eine der begleitenden Konsortialbanken diese Funktion. Welches Institut die Zahlstellenfunktion übernommen hat, erfährt der Anleger zum Beispiel aus dem Wertpapierprospekt .

Für Einzelurkunden von Aktien, die zum Börsenhandel zugelassen werden sollen, gibt es genaue Vorgaben bezüglich des Formats, des Aufbaus, der Gestaltung und der Druckart. Diese sind in den Gemeinsamen Grundsätzen der deutschen Wertpapierbörsen für den Druck von Wertpapieren festgelegt. Die Urkunde ist nach aktienrechtlichen Vorschriften vom Aussteller zu unterzeichnen, vgl. § 13 Aktiengesetz (AktG).

Da die Verbriefung von Wertpapierrechten in Einzelurkunden im Hinblick auf die heutige Verbreitung von Wertpapieren enorme Material- und Transferkosten sowie große zeitliche Verzögerungen bei der Übertragung der Papiere mit sich bringt, hat sich die Verbriefung von Aktien in einer Sammelurkunde zum Normalfall entwickelt.

Eine Sammel- oder Globalurkunde ist gemäß § 9a DepotG ein einzelnes, zentral verwahrtes Wertpapier, das den Umfang einer gesamten oder eines Teiles einer Emission verbrieft. Man unterscheidet drei Arten von Sammelurkunden: die technische Globalurkunde, die vorläufige oder interimistische Globalurkunde und die Dauerglobalurkunde.

Mit der technischen Globalurkunde wird in der Regel nur ein Teil einer Emission verbrieft. Daneben existieren Einzelurkunden, um eventuelle Auslieferungsansprüche von Aktionären erfüllen zu können. Diese Verbriefungsform dient der Kostenersparnis des Unternehmens, das nicht für jeden Unternehmensanteil Einzelurkunden drucken lassen muss, und erspart den verwahrenden Kreditinstituten Platz und Arbeitsaufwand bei der Verwahrung und Verwaltung der Wertpapiere.

Die Form der vorläufigen Globalurkunde wird oftmals zu Beginn einer Aktienemission gewählt. Die Sammelurkunde wird bei einer Wertpapiersammelbank hinterlegt, um den Zeitraum bis zum Vorliegen einer endgültigen Globalurkunde zu überbrücken und so möglichst früh eine Börsenzulassung zu erreichen. Nach Abschluss des IPO („Initial Public Offering“) wird diese interimistische Urkunde gegen eine Dauerglobalurkunde ausgetauscht.

Die Besonderheit bei diesen beiden Sammelurkunden ist der beim Aktionär verbleibende Anspruch auf Einzellieferung, mit der Folge, dass vom Unternehmen auf Verlangen Einzelurkunden ausgegeben werden müssen, vgl. § 9a Abs. 3 Satz 1 DepotG. Dieser Einzelverbriefungsanspruch des Aktionärs kann gem. § 10 Abs. 5 AktG in der Satzung des Unternehmens ausgeschlossen werden. Die Wertpapiere werden dann in einer Dauerglobalurkunde verbrieft.

Diese Art der Globalurkunde verbrieft ein ganze Emission oder sogar alle ausgegebenen Aktien eines Unternehmens möglicherweise über die ganze Lebensdauer der Wertpapiere und schließt das Recht des Anlegers auf Herausgabe physischer Einzelurkunden aus.

Verwahrung von Wertpapieren

In der Praxis werden die Aktienurkunden üblicherweise depotführenden Banken oder einer Wertpapiersammelbank zur Verwahrung im Depot überlassen. Damit wird ein stückeloser Aktienhandel ermöglicht. Das Depotgesetz enthält genaue Angaben darüber, wer berechtigt ist, Wertpapiere für andere zu verwahren, welche Möglichkeiten der Verwahrung es gibt und wie die Verwahrung im Einzelnen zu organisieren ist. Wertpapierurkunden können auf unterschiedliche Weise verwahrt werden.

Das deutsche Depotrecht kennt drei rechtlich unterschiedlich ausgestaltete Verwahrarten:

- die Sonder- bzw. Streifbandverwahrung

- die (Giro-)sammelverwahrung

- die Gutschrift in Wertpapierrechnung

Die Girosammelverwahrung durch eine Wertpapiersammelbank ist die Regelverwahrung für börsennotierte Wertpapiere.

Bei der Sonderverwahrung werden die Einzelurkunden bei einer Bank oder einem depotführenden Institut derart hinterlegt, dass gemäß § 2 DepotG äußerlich eine Absonderung von eigenen Beständen des Depotführers sowie von Beständen Dritter erkennbar ist, z. B. mittels der sogenannten Streifbandverwahrung. Bei dieser Art der Verwahrung wird sichergestellt, dass der Depotkunde (= Hinterleger) dieselben effektiven Stücke, die er hinterlegt hat, wieder erhält, wenn er sie aus der Verwahrung entnimmt. Durch die Separierung bleibt das Alleineigentum des Hinterlegers an der jeweiligen physischen Wertpapierurkunde erhalten.

Ihren Namen verdankt die Streifbandverwahrung den individuell ausgezeichneten Papierschleifen, mittels derer die einzelnen Urkunden von verwahrten Beständen anderer Aktionäre kenntlich gemacht und abgesondert werden. Früher enthielt das Streifband als Angaben zur Individualisierung der Urkunden den Namen und die Kontonummer des Kunden, die Angabe der Wertpapiergattung, des Wertpapierbetrags und der Wertpapiernummer. Heute werden bei der Streifbandverwahrung die Stückenummern der eingelieferten Wertpapiere erfasst, die dann gesondert von anderen Papieren der gleichen Gattung verwahrt werden.

Eine Variante der Sonderverwahrung stellt die Drittverwahrung dar, bei der das depotführende Institut als Zwischenverwahrer auftritt und die Bestände unter eigenem Namen einem Drittverwahrer, beispielsweise der Clearstream, übergeben werden, vgl. § 3 DepotG.

Daneben gibt es die Möglichkeit der Sammelverwahrung. Die hinterlegten Wertpapiere werden nicht mehr nach Hinterlegern getrennt aufbewahrt, sondern, soweit sie eine Gattung bilden, zu einem einheitlichen Bestand zusammengefasst. Den Aktionären steht dann ein ideeller Bruchteil am Gesamtbestand als Miteigentum zu, anstelle von Alleineigentum an einer Einzelurkunde, siehe §§ 5ff DepotG, der auf einem Depotkonto den Kunden gutgeschrieben wird. Dadurch wird ein schneller und effizienter stückeloser Wertpapierverkehr ermöglicht (= Girosammelverwahrung), denn die Übertragung von Rechten an bzw. aus den Wertpapieren erfolgt durch reine Geldbuchungen auf Konten (sog. Effektengiroverkehr).

An dem Sammelbestand hat der Aktionär (= Hinterleger) Miteigentum nach Bruchteilen gemäß der Anzahl der von ihm eingelieferten Wertpapiere. Das Eigentum besteht gegenüber jedermann und die Übertragung an girosammelverwahrten Wertpapieren folgt allgemeinen zivilrechtlichen Grundsätzen, d. h. es ist eine Einigung zwischen Veräußerer und Empfänger über den Rechtsübergang nebst Übergabeakt (= Depotbuchung), erforderlich. Sofern der Hinterleger einen Anspruch auf Auslieferung von Einzelurkunden hat und diesen geltend macht, werden Aktien gleicher Art und Güte wie die von ihm zu dem Sammelbestand eingereichten an ihn ausgegeben.

Entscheidet sich das Unternehmen für die Verbriefung der Aktien in einer Dauerglobalurkunde, so ist diese nach § 9a Abs. 1 DepotG bei einer Wertpapiersammelbank zu verwahren, es sei denn, der Aussteller verlangt die gesonderte Aufbewahrung. Die Clearstream übernimmt als deutscher Zentralverwahrer einen Teil der Aufgaben der Depotbanken. Der Vorteil liegt darin, dass Wertpapiergeschäfte bei Beteiligung unterschiedlicher Depotbanken zentral über die Wertpapiersammelbank abgewickelt werden können und nicht zahlreiche technische Anbindungen der Depotbanken untereinander erforderlich sind. Die zentrale Girosammelverwahrung dient damit der Erleichterung der Depotverwaltung sowie der Kostenersparnis bei der Verwahrung und Verwaltung der Wertpapiere. Sie ist daher die Regelverwahrung, die von börsennotierten Unternehmen gewählt wird.

Die Depotbanken als Kunden der CBF und Zwischenverwahrer sowie CBF als Wertpapiersammelbank mitteln dem Hinterleger rechtlich den Besitz an den verwahrten Wertpapieren. Sie sind als Verwahrer nicht Eigentümer der Aktien. Im Rahmen der Übertragung von Miteigentumsanteilen an den Wertpapieren erfolgt bei jedem Kauf bzw. Verkauf von Wertpapieren auf allen Stufen der Verwahrkette eine Umstellung des Besitzmittlungsverhältnisses vom veräußernden auf den erwerbenden Hinterleger bzw. auf dessen jeweilige Depotbank. Für die von einer Depotbank als Zwischenverwahrer bei CBF verwahrten Wertpapiere gilt die Fremdvermutung nach § 4 Abs. 1 DepotG, d. h. dass die bei ihr durch die Depotbank hinterlegten Wertpapiere der Depotbank grundsätzlich nicht gehören.

Die Verwahrung und Abwicklung in Wertpapierrechten (WR) - der sog. Treuhandgiroverkehr - ist nur ansatzweise im Depotgesetz geregelt. Es handelt sich um eine spezielle Form der Verwahrung von Wertpapieren und findet zum Beispiel beim Erwerb von ausländischen Wertpapieren Anwendung. Beauftragt der Kunde die Bank zur Anschaffung von ausländischen Wertpapieren, schafft die Bank diese Wertpapiere als Kommissionärin im Ausland an. Die Bank wird sich dabei nach pflichtgemäßem Ermessen unter Wahrung der Interessen des Kunden das Eigentum oder Miteigentum an den Wertpapieren oder eine andere im Lagerland übliche, gleichwertige Rechtsstellung verschaffen und diese Rechtsstellung treuhänderisch für den Kunden halten. Der Anleger erhält eine Gutschrift in Wertpapierrechnung (= WR-Gutschrift) unter Angabe des ausländischen Staates, in dem sich die Wertpapiere befinden. Er hat gegenüber der für ihn treuhänderisch tätigen Depotbank nur einen schuldrechtlichen Herausgabeanspruch hinsichtlich dieser Rechtsposition sowie Weisungsrechte aus dem Treuhandverhältnis. Die Übertragung der Rechtsposition im Inland erfolgt nach schuldrechtlichen Grundsätzen durch Belastung und Gutschrift von Konten.

Zulassung zur Girosammelverwahrung

Urkunden, die von der CBF verwahrt werden sollen, durchlaufen ein eigenes Zulassungsverfahren im Hinblick auf ihre Girosammelverwahrfähigkeit.

Eine emissionsbegleitende Bank, die ein Konto bei der Clearstream hat, reicht bei der CBF die vom Unternehmen rechtsverbindlich unterzeichnete Wertpapierurkunde zusammen mit einem Antrag auf Zulassung zur Girosammelverwahrung und weiteren Unterlagen ein. Dabei müssen bei der CBF die Unterschriften derjenigen, die den Zulassungsantrag unterzeichnen, hinterlegt sein, um die Handlungsberechtigung der handelnden Personen des Emissionshauses kontrollieren zu können. Kunde können nach A) Abschnitt II Absatz 1 der Allgemeinen Geschäftsbedingungen der Clearstream alle juristischen Personen sein, mit denen CBF eine Geschäftsverbindung eingeht.

In der Regel sind dies:

- Kreditinstitute, die Depotgeschäfte betreiben,

- Maklerfirmen, die entweder Börsengeschäfte für Dritte besorgen oder eigene Geschäfte betreiben,

- ausländische Wertpapiersammelbanken

- ausländische Institute, die Wertpapiergeschäfte abwickeln, z. B. Clearstream Banking S.A., Luxemburg und

- ausländische Wertpapierhandelshäuser

Das Antragsschreiben ist an die

Clearstream Banking AG

Schalterhalle

Neue Börsenstraße 8

60487 Frankfurt am Main/Hausen

zu richten und muss die ISIN , die Dividendenberechtigung sowie die zuständige Zahlstelle enthalten. Falls der Antragsteller nicht selbst die Funktion der Zahlstelle übernimmt, muss er eine andere Bank benennen, die diese Funktion ausübt. Eine vom Antragsteller abweichende Zahlstelle muss ebenfalls Kontoinhaber bei CBF sein und die übernommene Funktion schriftlich bestätigen. Der Antrag muss weiterhin die Bestätigung der Rechtsverbindlichkeit der Unterschriften auf den eingereichten Globalurkunden enthalten, d. h. die rechtlich verbindliche Aussage des einreichenden Emissionshauses, dass die Urkunde von unterzeichnungsberechtigten Mitgliedern des Emittenten unterschrieben ist. Mit der Wertpapierurkunde und dem Antrag auf Zulassung zur Girosammelverwahrung sind eine rechtsgültige aktuelle Satzung sowie ein aktueller beglaubigter Handelsregisterauszug des Unternehmens als Nachweis über das tatsächlich eingezahlte Aktienkapital einzureichen.

Die CBF prüft die eingelieferten Wertpapiere hinsichtlich ihrer Echtheit, Vollzähligkeit, Lieferbarkeit und ihrer weiteren Eignung zur Girosammelverwahrung. Bei der Einlieferung effektiver Stücke kontrolliert die Clearstream dabei insbesondere: